De Canadese trein- en vliegtuigconstructeur Bombardier klopte in 2010 aan bij de Luxemburgse belastingoverheid om een voorafgaande beslissing te verkrijgen over een geplande herstructurering. De Bombardier-groep, die ook in Brugge een vestiging heeft, legde een complex stappenplan voor om de financiering van een aantal dochterbedrijven te wijzigen. In het opzet werden ook hybride leningen gebruikt, een fiscaal instrument dat de OESO wil bannen.

De Bombardier-groep is ’s werelds enige constructeur van vliegtuigen én treinen. Het bedrijf telt 76.400 werknemers wereldwijd en heeft zijn hoofdkwartier in het Canadese Montréal. In 2013 noteerde Bombardier voor 18,2 miljard dollar aan inkomsten.

Nieuwe Bombardier-trams in het centrum van Toronto, Canada.

CC Canadian Pacific CC BY NC 2.0

Sinds de jaren tachtig is de groep ook eigenaar van een bedrijf in Brugge – Bombardier Transportation Belgium. De Brugste site – met meer dan 750 medewerkers – produceerde onder meer de Eurostar- en Thalystreinen, shuttles voor de Kanaaltunnel, de dubbeldeksrijtuigen van de NMBS en de Brusselse trams.

In de Luxemburgse schema’s van de Bombardier-groep speelt de Belgische vestiging echter geen rol.

Van Luxemburg over IJsland en Zwitserland naar de VS

Op 30 maart 2010 klopte het Luxemburgse advieskantoor Ernst & Young namens de Bombardier-groep aan bij de Luxemburgse belastingadministratie. In een schrijven aan Marius Kohl, hoofd van het Bureau d’imposition Sociétés VI, deed Ernst & Young op twaalf pagina’s een complexe operatie uit de doeken met als doel de ‘herstructurering van de financieringsactiviteit van de Amerikaanse bedrijven en in Luxemburg’.

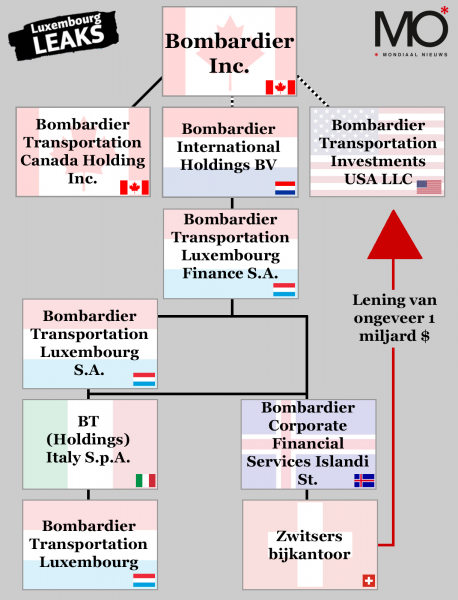

Het ging meer concreet om de manier waarop het Amerikaanse dochterbedrijf Bombardier Transportation Investments USA LLC door de Bombardier-groep gefinancierd werd.

In het schema is sprake van een lening van ongeveer 1 miljard dollar aan het Amerikaanse bedrijf.

Een schema bijgevoegd in het schrijven van Ernst & Young toont hoe die financiering van het Amerikaanse dochterbedrijf tot dan (begin 2010) verliep.

In het schema is sprake van een lening van 1 miljard dollar aan het Amerikaanse bedrijf. Dat geld was afkomstig van een Zwitsers bijkantoor van het IJslandse bedrijf Bombardier Corporate Financial Services Islandi Sf., dat op zijn beurt in handen was van twee Luxemburgse dochterbedrijven: Bombardier Transportation Luxembourg Finance SA en Bombardier Transportation Luxembourg SA.

Beide Luxemburgse bedrijven waren – via een tussenstap in Nederland – in handen van het Canadese moederbedrijf Bombardier Inc.

Herstructurering in twee fases

De geplande herstructurering van de financeringsactiviteiten binnen de Bombardier-groep staan gedetailleerd beschreven in het gelekte document.

Ernst & Young legde in het document – dat begin november werd gelekt naar het International Consortium of Investigative Journalists – niet uit waarom die financiering vanuit Zwitserland werd stopgezet. Wel beschreef het in detail de geplande herstructurering van de financieringsactiviteiten binnen de Bombardier-groep.

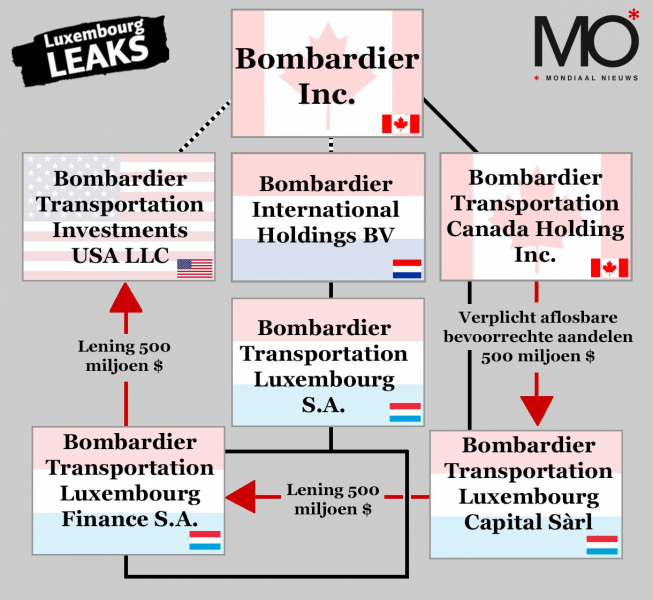

De herstructurering zou in twee fases verlopen. De eerste fase bestond uit negen stappen en werd in maart 2010 doorgevoerd.

Op het einde van die eerste fase had het Luxemburgse dochterbedrijf Bombardier Transportation Luxembourg Finance SA aan het Amerikaanse Bombardier Transportation Investments USA LLC in totaal een bedrag uitgeleend van 783 miljoen dollar. Daarop moest het Amerikaanse bedrijf intresten betalen.

CC Patrick Cardinal CC BN ND 2.0

De tweede fase bestond uit 15 stappen en werd gepland voor juni 2010.

Het Canadese bedrijf Bombardier Transportation Canada Holding Inc zou een nieuw Luxemburgs bedrijf oprichten en daar 500 miljoen dollar in steken. Dat nieuwe bedrijf zou op zijn beurt hetzelfde bedrag – 500 miljoen dollar – uitlenen aan Bombardier Transportation Luxembourg Finance SA, dat vervolgens hetzelfde bedrag zou uitlenen aan het Amerikaanse Bombardier Transportation Investments USA LLC.

Vereenvoudigd gesteld werd dus een schema gepland waarbij 500 miljoen dollar van Canada via twee tussenstappen in Luxemburg naar de VS stroomde.

Andere stappen uit fase twee van de herstructurering sloegen onder meer op de uitbetaling van dividenden door Bombardier Transportation Luxembourg Finance SA aan Bombardier Transportation Luxembourg SA (475,6 miljoen euro), en van dat laatste bedrijf aan het Nederlandse Bombardier International Holdings BV (700,6 miljoen euro).

Zonder stempel

Tot zover de complexe, internationale herstructurering die Ernst & Young voorlegde aan de Luxemburgse belastingoverheid. Vervolgens deed Ernst & Young in het document een voorstel voor de fiscale behandeling van heel de operatie.

Op de kopie die ICIJ in handen kreeg, ontbreekt de stempel waarmee Marius Kohl voor dat fiscale voorstel daadwerkelijk zijn goedkeuring geeft. Op basis van documenten uit het Luxemburgse bedrijfsregister kon MO* echter nagaan dat de handelingen die in het document – in feite een draft-ruling – worden beschreven ook hebben plaatsgevonden.

Zo is er bijvoorbeeld de oprichtingsakte van het ‘nieuwe Luxemburgse bedrijf’ uit fase 2 van de herstructurering: Bombardier Transportation Luxembourg Capital Sàrl. Dat werd op 10 augustus 2010 opgericht met een sociaal kapitaal van 25.000 dollar.

Anderhalve maand later werden voor dat nieuwe bedrijf 500.000 bijkomende aandelen in het leven geroepen, zogenaamde ‘verplicht aflosbare bevoorrechte aandelen’ (in het Engels: mandatorily redeemable preference shares). Het Canadese moederbedrijf Bombardier Transportation Canada Holding Inc kocht die aandelen voor 500 miljoen dollar.

En in de jaarrekening 2011 van het Luxemburgse bedrijf Bombardier Transportation Luxembourg Finance SA is opnieuw sprake van 500 miljoen dollar. Hier gaat het om het bedrag dat door het nieuwe Luxemburgse bedrijf Bombardier Transportation Luxembourg Capital Sàrl werd uitgeleend.

‘Dit is een klassieke’

Over naar het fiscale luik waarvoor Ernst & Young in Luxemburg de goedkeuring vroeg. In het document staat onder meer dat de ‘verplicht aflosbare bevoorrechte aandelen’ uitgegeven door Bombardier Transportation Luxembourg Capital Sàrl ‘beschouwd zullen worden als een schuld van het bedrijf voor de belasting op bedrijfsinkomsten, de gemeentelijke bedrijfsbelasting en de vermogensbelasting’.

Verder werden dividenden waarvan sprake in de herstructurering niet onderworpen aan roerende voorheffing in Luxemburg.

‘Dit is een behoorlijk dansje over de wereld.’

ICIJ België legde het document voor aan een Belgische topexpert internationale fiscaliteit, die ook al eerdere confidentiële LuxLeaks-rulings had geanalyseerd.

‘Dit is een behoorlijk dansje over de wereld. Ze financieren in de eerste fase op deze manier onder andere een schuld in de Verenigde staten en laten intresten betalen aan Luxemburg. Dat is wat men base erosion noemt’, aldus de expert die anoniem wenst te blijven.

‘Verder gebruiken ze ook de fameuze hybride leningen die de OESO [de club van rijke landen, nvdr] wil aanpakken. In dit geval gaat het om redeemable preference shares, aandelen die u een vaststaand, voorafgaand dividend bieden en die je dan kan terugvragen. Dit is een constructie waarbij intresten naar Luxemburg komen en als belastingvrije dividenden terug vertrekken.’

‘In Luxemburg is er geen bronheffing op intresten, maar je kan de belastbare winst ook heel simpel wegwerken door die te compenseren met verliezen van andere Luxemburgse bedrijven die fiscaal als één geheel worden beschouwd. Dit is een klassieke.’

In Rue Gabriel Lippman 9 in Luxemburg houdt Bombardier kantoor.

© Kristof Clerix

Kunstgrepen

ICIJ-collega’s van de Canadese openbare omroep legden de draft-ruling ook voor aan een Canadese expert: André Lareau, professor fiscaal recht aan de Laval University in Québec.

Lareau: ‘Wanneer een bedrijf intresten betaalt, kan het dat bedrag in Luxemburg aftrekken van het belastbaar inkomen. Het bedrijf dat de intresten binnenkrijgt, betaalt daar dan belastingen op.’

‘De OESO vindt dat het nu wel welletjes is geweest met hybride instrumenten.’

‘In de huidige case, gelet op het hybride financieringsinstrument dat werd gebruikt, worden de aandelen door Canada aanzien als kapitaal. Dat zorgt ervoor dat de intresten kunnen afgetrokken worden door het bedrijf in Luxemburg, terwijl het bedrijf dat de intresten binnenkrijgt – Bombardier – daar in Canada geen belastingen op betaalt aangezien Canada deze intresten als dividenden beschouwt.’

‘Dankzij dit hybride instrument gebeurt er aan de ene kant dus een deductie, zonder dat er in Canada inkomen tegenoverstaat. Het resultaat is dat de belastingoverheden in Québec en Canada minder geld binnenkrijgen. De schatkist verliest dus. Bijgevolg moeten de overheden hun inkomsten elders zoeken, bij de andere belastingplichtigen : particulieren, bedrijven en anderen.’

Lareau benadrukt dat de opzet volstrekt legaal is indien Luxemburg hiervoor zijn goedkeuring geeft, maar hij spreekt wel van ‘kunstgrepen’. Hij vindt ook dat de Canadese fiscus veel te inschikkelijk is ‘omdat hij aanvaardt dat onze bedrijven dat spelletje spelen in Luxemburg’.

‘De OESO vindt dat het nu wel welletjes is geweest, dat het gebruik van hybride instrumenten zoals dit hier een praktijk is die moet eindigen. Die aanbeveling heeft de OESO recent gedaan. (…) Maar of de druk van de OESO voldoende zal zijn om in Luxemburg een nieuwe fiscale filosofie te introduceren, dat is nog maar de vraag. Canada zou wel aan Bombardier – en andere bedrijven – kunnen zeggen: “Nu is het gedaan, u kan niet langer profiteren van de double dip.”’

© Kristof Clerix

Meer dan honderd bedrijven in één gebouw

‘De wereldwijde bedrijfsstructuur van Bombardier houdt zich aan alle geldende wetten, waaronder ook de belastingwetgeving.’

Hoeveel belastingen de Bombardier-groep dankzij de internationale constructie – mits goedkeuring van Luxemburg – precies kon besparen, kon MO* onmogelijk berekenen. Daarom zakten we begin december af naar het Groothertogdom, waar de Bombardier-groep negen dochterbedrijven heeft, allemaal opgericht tussen 2000 en 2011.

Ze zijn alle negen gevestigd in een gebouw op het Syrdall-bedrijvenpark in Münsbach, zo’n tien minuten rijden vanuit het centrum van hoofdstad Luxemburg. In datzelfde bedrijvenpark houdt overigens ook Ernst & Young kantoor.

Voor de grote, grijs-zalmkleurige blok aan de Rue Gabriel Lippmann 9 staan acht witte brievenbussen. Op een daarvan prijken de namen van liefst 88 bedrijven, waaronder ook Bombardier Transportation Luxembourg SA. Achter de balie aan de receptie hangen naambordjes van 102 bedrijven.

Heeft Bombardier hier ook echt een kantoor? En hoeveel personen werken er dan voor de Canadese groep? In het gelekte document was sprake van een ‘volledig uitgerust bureau’ en een ‘halftijdse werknemer’ voor het nieuw opgerichte bedrijf Bombardier Transportation Luxembourg Capital Sàrl.

Zonder op voorhand een afspraak te hebben gemaakt, vroegen we de receptioniste van het gebouw om de Bombardier-verantwoordelijke te contacteren. Een minuut later keerde de dame terug: ‘Mevrouw A.J., die voor Bombardier en nog wat andere bedrijven werkt, is niet geïnteresseerd in interviews. Ook een volgende keer niet. Geen interviews, het spijt me.’

Op het LinkedIn-profiel van A.J. staat dat zij directeur is van Bombardier Transportation Luxembourg en verder ook van Luxemburgse dochterbedrijven van een Canadese bank.

MO* contacteerde eveneens de persdienst van Bombardier in Canada met de vraag hoeveel belastingen de groep kan besparen door de Luxemburgse constructies.

Isabelle Rondeau, directeur communicatie van Bombardier, stuurde het volgende antwoord: ‘De wereldwijde bedrijfsstructuur van Bombardier houdt zich aan alle geldende wetten, waaronder ook de belastingwetgeving.’

Bronnen: www.bombardier.com, brief (draft ruling) van Ernst & Young aan Marius Kohl dd. 30.3.2010, bezoek aan Luxemburg op 4 december 2014, gesprek met een Belgische topexpert internationale fiscaliteit op 30 november 2014, jaarrekening 2011 van Bombardier Transportation Luxembourg Finance SA, GoPress, oprichtingsakte Bombardier Transportation Luxembourg Capital Sàrl, mail van Bombardier-woordvoerster Isabelle Rondeau dd. 4.12.2014, LinkedIn-profiel van A.J., Bombardier Site Fact Sheet Bruges Belgium en interview door Canadese ICIJ-collega met professor Lareau op 8 december 2014.

//<![CDATA[ (function() {document.getElementById('cpi_widget').innerHTML = '<iframe src=\"//cloudfront-1.publicintegrity.org/widgets/syndication/node/16382" width=\"0\" height=\"0\" frameBorder=\"0\" style=\"border: none; background: transparent; width: 0px; height: 0px;\"></iframe>'})(); //]]>