Econoom

Jonas is econoom, schrijver en opiniemaker. Hij is auteur van Genoeg voor iedereen.

© Jan Antonin Kolar/ Unsplash (CC0)

Banken hebben een monopolie op het creëren van geld. Telkens wanneer ze een lening geven, creëren ze geld, schrijft econoom Jonas Van der Slycken. Kan dit bankenbonanza blijven duren, of vormt het net een opportuniteit om een solide en inclusief geldsysteem uit te bouwen?

De grootste hoeveelheid geld wordt niet door de overheid, noch door de Europese Centrale Bank gecreëerd maar wel door banken. Het zijn banken. Banken zijn bij machte om uit het niets geld te scheppen. Of beter: banken creëren geld door middel van schulden.

Telkens wanneer banken leningen geven, draaien ze de geldkraan open. Deze kraan zorgt voor een verse instroom aan geld en bevloeit de economie idealiter van voldoende geld. De totale hoeveelheid geld die zo in de economie stroomt en in omloop is, kan je zien als de hoeveelheid water in een badkuip.

Daar waar er bij het aangaan van schulden geld gecreëerd wordt, wordt geld vernietigd wanneer je bijvoorbeeld je huis afbetaalt.

Maar door geld te creëren waar een schuld achter schuilt, hangt de totale hoeveelheid geld nauw samen met de totale hoeveelheid schuld. Elke euro geld gaat gepaard met een euro schuld. De hoeveelheid geld gaat gebukt onder de schaduw van een donkere schuldenwolk die boven ons hoofd hangt. Schulden die ooit met interest erbovenop afbetaald moeten worden.

Geld wordt dus gecreëerd via een “leningkraan” en het waterpeil in het bad symboliseert de hoeveelheid geld. Is er ook een afvoer, waarlangs geld wegstroomt?

Wanneer we leningen afbetalen, lossen we schulden af waardoor ze verdwijnen. Daar waar er bij het aangaan van schulden geld gecreëerd wordt, wordt geld vernietigd wanneer je bijvoorbeeld je huis afbetaalt. Schuldafbetalingen vormen zo de afvoer van onze badkuip.

© Happonomy.org

Opdat er genoeg geld in de economie circuleert, is het in het huidige systeem belangrijk dat er voldoende schulden worden gemaakt. Anders zakt het waterpeil en krimpt de geldhoeveelheid. Maar banken zijn minder geneigd leningen te geven wanneer het economisch minder goed gaat. Wat economische fluctuaties alleen maar versterkt omdat er dan minder geld is. Dan mogen overheden en centrale banken opdraven om de economie te stabiliseren.

Dit schuldgebaseerde geldsysteem heeft belangrijke nadelen.

Eén, het is inherent instabiel. De volgende financiële crisis hangt permanent in de lucht.

Twee, financiële markten zijn meer en meer losgekoppeld van de echte economie. Aandelenmarkten knallen vooruit zonder weerslag in de echte economie.

Drie, het is ondemocratisch dat banken aan de geldbron zitten en beslissen hoe en waarvoor geld in omloop komt. Het is geen publiek geheim dat er nog teveel leningen naar de fossiele en wapenindustrie vloeien. En als je geen vaste goedbetaalde baan hebt, krijg je niet zomaar een hypothecaire lening.

De Leuvense doe- en denktank Happonomy werkt aan een alternatief voor ons huidige schuldgebaseerde geldsysteem dat bij ontwerp duurzaam, stabiel, democratisch en veel rechtvaardiger is. Aangezien de Europese Centrale Bank (ECB) toeziet op onze gemeenschappelijke euromunt, is ze de spil in het nieuwe geldsysteem. Er zijn drie unieke ingrediënten nodig voor een stabiel geldsysteem.

Als eerste stap krijgt elke inwoner van de eurozone een gratis rekening bij de ECB. Ook de Griekse econoom Yanis Varoufakis is hiervan een fervente pleitbezorger omdat het volgens hem helpt om ons monetair systeem te vernieuwen.

Deze gratis rekening kan je zien als een universele basisdienstverlening aan burgers. Het garandeert dat iedereen toegang heeft tot een basis financiële dienstverlening en transacties kan doen. Dit is niet onbelangrijk nu alles duurder wordt en banken geld beginnen vragen voor basisdiensten. Recent nog annuleerde KBC zijn gratis zichtrekening.

Een gratis zichtrekening is een progressieve maatregel. Waarom? Mensen die nu al elke euro moeten omdraaien, moeten zo niet meer betalen om een rekening te hebben. Zo’n gratis rekening kan je zien als een uitbreiding van universele basisdiensten zoals onderwijs en gezondheidszorg zoals we die nu al kennen, naar ook andere aspecten van het economische leven zoals voeding, onderdak, energie mobiliteit enzovoort.

Deze basisdiensten zijn onontbeerlijk om levensonderhoud te garanderen, om onze economieën schokbestendiger te maken bij economische fluctuaties en wie weet ook om politieke polarisering tegen te gaan door de voedingsbodem van extreemrechts te verkleinen.

Met het oog op de komende verkiezingen in 2024 is het dan ook geen verrassing dat de recent gelanceerde burgercampagne Meer Dan Genoeg onder meer gegarandeerde basisdiensten bepleit in haar visietekst, die ondertekend werd door tal van middenveldorganisaties uit milieu-, vakbonds-, dekoloniserings- en feministische bewegingen.

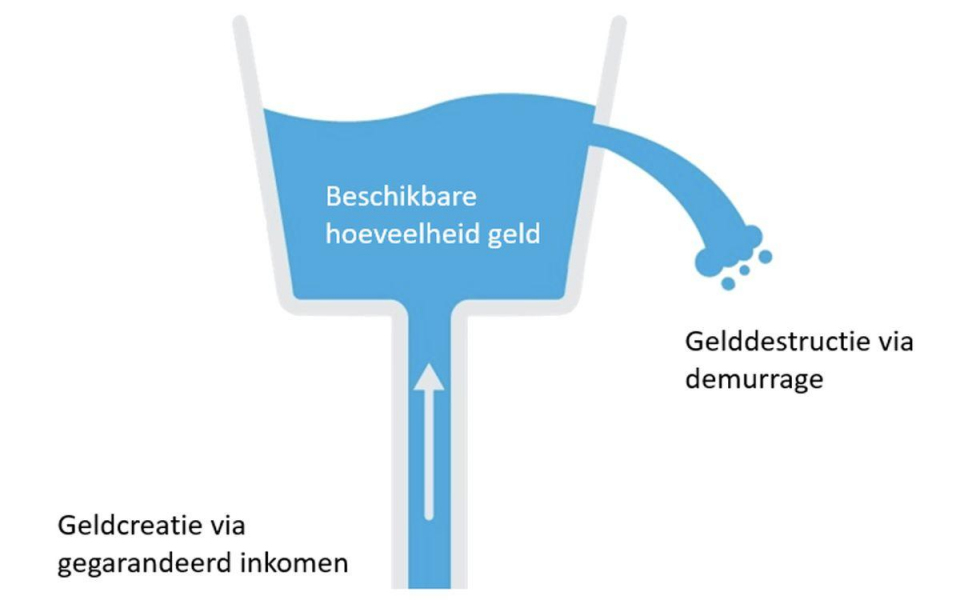

Deze ECB-rekening is de basis waarop het tweede element wordt geënt: een maandelijks gegarandeerd inkomen. Om te garanderen dat iedereen, elke burger vanaf 18 jaar, op democratische wijze kan delen in de geldcreatie, stort de ECB om te beginnen maandelijks 150 democratisch gecreëerde euro’s, d-euro’s, op de rekening van iedere Europeaan. De geldcreatiebron hoort toe aan het volk.

Omdat het de bedoeling is om met dit d-eurosysteem het bestaande eurosysteem te vervangen, kunnen we best inplannen om dit maandbedrag jaarlijks met 150 d-euro te doen toenemen om te garanderen dat er genoeg geld circuleert naarmate we euroleningen blijven afbetalen en euro’s verdwijnen.

In een duurzaam geldsysteem krijg je aan het begin van de maand een gegarandeerd inkomen, eenvoudigweg doordat je leeft.

Dit gegarandeerde inkomen ken je mogelijk al onder een andere benaming: het basisinkomen. Net zoals Happonomy gebruik ik gegarandeerd inkomen omdat dit meer is dan een basis van bijvoorbeeld 300 à 500 euro.

Bovendien dekt de garantie goed de inkomenszekerheid die burgers genieten in het nieuwe geldsysteem. Het komt neer op niets minder dan een uitbreiding van je burgerrechten. Daar waar je met je arbeid pensioenrechten opbouwt, geeft in dit geval je pure bestaan als ingezetene van de eurozone zo recht op een gegarandeerd inkomen.

Net zoals je in het spel Monopolie een inkomen krijgt wanneer je langs start passeert, krijg je in een duurzaam geldsysteem aan het begin van de maand een gegarandeerd inkomen, eenvoudigweg doordat je leeft. Ook econoom Hyman Minsky pleit met zijn idee van helikoptergeld al langer voor centrale banken die burgers rechtstreeks geld bezorgen.

Het sluitstuk van het nieuwe geldsysteem is geen positieve maar een negatieve interestvoet, een belasting op het aanhouden van geld. Laat geld maar rollen. Deze negatieve intrestvoet heet overliggeld of demurrage en ook econome Kate Raworth heeft het hierover in haar boek over de donuteconomie.

De term demurrage komt uit de scheepvaart, waar je overliggeld moet betalen aan de rederij wanneer je jouw containers te lang buiten de afgesproken termijn op de terminal van de rederij laat staan. Een negatieve interestvoet kan vreemd lijken omdat we het niet gewend zijn, maar recent nog golden er negatieve interestvoeten wanneer banken geld parkeerden bij de ECB.Dit overliggeld zorgt ervoor dat er weer geld uit omloop verdwijnt. Het is de afvoer in ons nieuwe geldsysteem. Deze afvoer is broodnodig omdat anders de geldhoeveelheid tot in het oneindige zou blijven toenemen. En dit willen we vermijden, omdat dan het inflatiespook opduikt. Een toename in de geldhoeveelheid vertaalt zich immers in stijgingen van het algemeen prijspeil.

Demurrage zorgt voor een begrenzing van de totale geldhoeveelheid, waardoor het systeem een evenwicht bereikt. Stel dat je maandelijks 1500 d-euro krijgt die je integraal spaart omdat je leeft van je inkomen uit arbeid en kapitaal, dan betaal je 2% demurrage of 30 d-euro. Naarmate je meer geld spaart en je spaar- en uitgavepatroon niet wijzigt, loopt deze demurrage op.

In dit voorbeeld zal je dus 75.000 d-euro kunnen oppotten, want dan krijg je 1500 d-euro gegarandeerd inkomen maar betaal je ook 1500 d-euro demurrage (2% van 75.000 d-euro). Er staat dus een limiet op hoeveel geld je kan bezitten en ook op de geldhoeveelheid die in de economie kan circuleren omdat de totale hoeveelheid geld samenhangt met het aantal inwoners.

© Happonomy.org

Om het demurragesysteem progressief te maken zouden we kunnen werken met een demurragevrije buffer voor individuen tot bijvoorbeeld 10.000 d-euro, alsook met hogere demurragevoeten. Zo’n buffer is handig om wat geld opzij te hebben staan voor onvoorziene omstandigheden. Terwijl een demurragevoet van 100% vanaf een bepaald bedrag interessant kan zijn om extreme rijkdom ingebakken in het geldsysteem te begrenzen.

Het duurzame geldsysteem hertekent het bestaande bankenlandschap compleet. Banken creëren geld niet langer via leningen.

Daar waar er nu miljarden op spaarrekeningen staan, moedigt demurrage mensen aan om geld te investeren in de echte economie. Niet in financiële hocuspocus, maar in concrete coöperatieven. Of in echte ecologische ondernemingen, die volgens econoom Tim Jackson een fatsoenlijk levensonderhoud bieden, positief bijdragen tot menselijke bloei, de gemeenschap ondersteunen en zo min mogelijk materialen en energie gebruiken.

‘Als het klimaat een bank was, was ze al gered’, zei de Venezolaanse president Hugo Chavez op de klimaattop in 2009. Laten we het roer omgooien met een geldsysteem dat werkt voor mens en planeet in de plaats van mens en planeet die tevergeefs werken om immer groeiende schuldenbergen af te betalen.

Het duurzame geldsysteem hertekent het bestaande bankenlandschap compleet. Banken creëren geld niet langer via leningen. Maar ze kunnen nog steeds leningen geven. Elke d-euro die al bestaat en gespaard is, kan worden uitgeleend. Het systeem is zo ontworpen dat er genoeg geld is dat geheel democratisch rechtstreeks bij burgers belandt, die het in de echte economie spenderen of investeren. Laat de economie maar draaien.

Het duurzame geldsysteem is een sprong voorwaarts. Het legt een langverwachte sociale en democratische bodem onder het Europese project van de eengemaakte markt. Dit robuuste geldvoorstel staat op zichzelf, maar past ook perfect binnen ruimere hervormingen naar een inclusieve en duurzame welzijnssamenleving.

Verander alles, begin bij de Europese Centrale Bank.

Word proMO* net als 2798 andere lezers en maak MO* mee mogelijk. Zo blijven al onze verhalen gratis online beschikbaar voor iédereen.

Jonas is econoom, schrijver en opiniemaker. Hij is auteur van Genoeg voor iedereen.

![]()

![]() 2798

2798

![]() 11.11.11

11.11.11 ![]() Search for Common Ground

Search for Common Ground ![]() Broederlijk Delen

Broederlijk Delen ![]() Rikolto

Rikolto ![]() Zebrastraat

Zebrastraat ![]() Fairtrade Belgium

Fairtrade Belgium

![]() Memisa

Memisa ![]() Plan

Plan ![]() WSM

WSM  Oxfam België

Oxfam België ![]() Handicap International

Handicap International ![]() Artsen Zonder Vakantie

Artsen Zonder Vakantie ![]() FOS

FOS

![]() Unicef

Unicef ![]() Dokters van de wereld

Dokters van de wereld ![]() Caritas Vlaanderen

Caritas Vlaanderen

© Wereldmediahuis vzw — 2024.

De Vlaamse overheid is niet verantwoordelijk voor de inhoud van deze website.