Schaliegas heeft in de VS een ware energierevolutie op gang gebracht. De onverwachte boom zorgde voor lage energieprijzen, een boost voor de Amerikaanse economie en tienduizenden nieuwe jobs. Met daar bovenop nog eens dalende CO2 -emissies. Het model werkt zo aanstekelijk dat wereldwijd de verkenning naar deze onconventionele energiebron is ingezet. Is dit de vondst van de eeuw, of is het niet meer dan een hype?

Een revolutie, zo noemt Robinson West de opkomst van schaliegas en -olie voor de VS.

‘In onze bekommernis om energiezekerheid is het concept “schaarste” vervangen door “overvloed”. Het is zonder meer een game changer, een cesuur met de energiepolitiek die sinds de oliecrisis van 1973 was ingezet.’

Schaliegas en -olie is gas en olie dat opgeslagen ligt in verhard sediment in de ondergrond op een diepte van 1000 tot 4000 meter. Om die olie en gas eruit te krijgen, moeten die lagen gebroken worden door er water, zand en chemicaliën in te brengen, met een technologie die men fracking of hydraulisch fractureren noemt.

Robinson West spreekt met kennis van zaken. Hij is adviseur bij het CSIS Energy and National Security Program in de VS en heeft een indrukwekkende staat van dienst in de Amerikaanse energiepolitiek. Hij sprak onlangs in Brussel op uitnodiging van het German Marshall Fund, een Amerikaanse denktank.

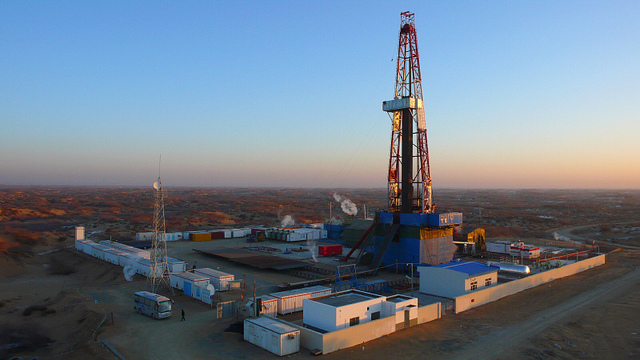

Fracking in het Haynesville schalieveld in Lousiana.

(c) CC Daniel Foster

Puur geluk

‘Dumb luck in history’, noemt West de schaliegasrevolutie. Het was geen kwestie van politieke beleidskeuzes maar enkel van de markt die inspeelde op een aantal opportuniteiten, aldus West. De hoge olieprijzen van 2008 waren een stimulans om naar een alternatief te zoeken. Het land had ook andere “comparatieve voordelen”, zoals gedetailleerde kaarten van de ondergrond, de geschikte technologie en geen ingewikkelde juridische procedures om te kunnen beginnen boren op een particulier eigendom.

Maar grafieken wezen ook duidelijk op de slinkende voorraden in de conventionele bronnen zoals vooropgesteld door de theorie van “piekolie”. Die stelt dat op een bepaald moment het punt bereikt wordt dat de makkelijk toegankelijke olie op is.

De revolutie heeft zijn weerslag zowel op de internationale energiemarkten als intern, in de VS zelf.

Een gouden geschenk voor de Amerikaanse economie

Neem nu North Dakota. De schalieformatie van het Bakken-veld is een van de meest productieve. De olieproductie uit dit veld is gestegen tot een miljoen vaten per dag, even veel als de olieproductie van Ecuador en twaalf procent van de totale olieproductie van de VS.

De olieproductie in North Dakota is goed voor 12 procent van de Amerikaanse olieproductie en evenaart die van Ecuador.

Ter vergelijking: Saoedi- Arabië produceert tien miljoen vaten per dag.

North Dakota zou daarmee kunnen toetreden tot de Opec, de Organisatie van Olie-Exporterende Landen. De staat kent de snelst groeiende steden en het laagste werkloosheidsniveau van de VS.

Maar ook de energie-intensieve industrie bloeit. Zo zijn de VS begonnen met zelf plastics te produceren die ze voorheen aankochten als afgewerkte producten uit Azië. Vooral in Louisiana zorgt dit voor groeiende werkgelegenheid. En Formosa Plastics Group, een van de grootste Aziatische plastic producenten uit Taiwan, wil twee miljard dollar investeren voor uitbreiding van zijn fabriek in Texas. Ook energie-intensieve bedrijven in Europa maken dezelfde overwegingen.

Terwijl de VS in 2005 voor olie nog voor zestig procent afhankelijk waren van import, is dat cijfer teruggevallen tot dertig procent. Tegen 2020 zouden de VS de grootste olie- en gasproducent van de wereld kunnen worden en tegen 2030 zouden ze een netto-exporteur kunnen zijn.

Tegen 2020 zouden de VS de grootste olie- en gasproducent van de wereld kunnen worden.

In de VS zelf vergt dit een aanpassing van de logistiek, legt West uit. Terwijl vroeger de stromen vanuit de kust naar het binnenland liepen, moeten die vandaag omgebouwd worden en moet het businessmodel bijgesteld worden.

De fel bediscussieerde Keystone pipeline, die gepland was om olie uit de teerzanden van Canada naar de VS te brengen, zal er wellicht niet komen. Niet zozeer omwille van de protesten, wel omdat de pijpleiding achterhaald is door de schaliegasrevolutie. ‘De Canadese olie zal zijn weg wel vinden, naar Japan en China’, zegt West.

Nieuwe handelsroutes tekenen zich volop uit, tussen Canada en China en Canada en Japan.

Nieuwe hoofdrolspelers

De ommekeer die deze nieuwe energiebron heeft veroorzaakt is nauwelijks te overschatten.

‘De drie grote producenten van fossiele brandstof vandaag zijn de VS, Saoedi-Arabië en Rusland. De gecombineerde productie van de VS en Saoedi-Arabië kan vandaag de terugval van de export van instabiele landen als Libië, Nigeria, Iran en Irak opvangen’, zegt West.

Fatih Birol, hoofdeconoom van het Internationaal Energie Agentschap (IEA) vergelijkt de verschuivingen op wereldvlak met een oude film waarin nieuwe acteurs de hoofdrol kregen. In de vooruitzichten voor 2019 die het IEA maakte, leveren niet- Opec landen ook in de toekomst een belangrijke bijdrage aan energie-input.

De grootste energieconsument vandaag is China. Alle wegen van energie-export leiden naar Azië.

Door op te klimmen als grote producent vallen de VS voor een groot deel weg als afnemer van de wereldmarkt. Tegelijk blijft het Midden-Oosten wel een belangrijke producent, maar ook daar groeit de consumptie zo snel dat die eigen afnames ook hun weerslag hebben op de globale energiemarkten, aldus Fatih Birol van het IEA.

De grootste energieconsument ter wereld is inmiddels China geworden, op de voet gevolgd door het Midden-Oosten. Tegen 2019 leiden alle wegen naar Azië voor de export van ruwe olie, volgens de vooruitzichten van het IEA.

Een wereldwijde golf

Hoewel de vraag naar energie het voorbije jaar minder snel groeide dan vooropgesteld, verwacht het Internationaal Energie Agentschap op wereldvlak toch een stijging van de energieconsumptie met een derde tegen 2035, vooral in de groeilanden. Om aan die behoefte tegemoet te komen, hoopt men over de hele wereld het energiewonder van de VS te kunnen herhalen.

Volgens het IEA mag China zich over een jaar of vijf aan zo’n gouden tijdperk verwachten. China heeft ruime voorraden. De vraag naar gas zal er de komende vijf jaar met negentig procent stijgen. Import zal nodig blijven, maar men verwacht dat aan de helft van de behoefte door interne productie zal kunnen voldaan worden –vooral door niet-conventioneel gas, met name schaliegas.

Ook Mexico, Brazilië, Argentinië en Zuid-Afrika hebben een potentieel en willen dat ook tot ontwikkeling brengen.

Waarom niet?

In de bedwelmende euforie van de schalie-revolutie verdwijnen nadelen en schadelijke neveneffecten van deze technologie makkelijk naar de achtergrond.

Een van de nadelen, die ook Robinson West aanhaalt, is het grote verschil tussen conventionele en niet-conventionele gasontginning. Conventionele bronnen gaan lang mee voor ze uitgeput zijn en leveren gedurende een lange periode een constante opbrengst. Bij schaliegas gaat het om kleinere voorraden, waarvan de opbrengst snel daalt en waarvoor de ontginning een heel ander businessmodel vereist.

Precies daarom argumenteren sommigen dat schaliegas niet meer is dan een hype die heel veel geld opslorpt. Jeremy Leggett, energiespecialist en auteur van Uit de olie wijst erop dat dit een verhaal van korte duur is en dat de meeste schaliegasbronnen in de VS vandaag al over hun hoogtepunt zijn. Volgens West is het dalend aantal boorpunten een kwestie van keuzes. Men opteert er vandaag voor om te boren in de meest rendabele velden. Door gebruik te maken van steeds betere technologie, blijft de productie toch nog stijgen.

Naast de korte levensduur van een boorput is er de niet te verwaarlozen milieu-impact. Het fracken kan voor schokken en aardbevingen zorgen. Ook de grote hoeveelheden water die nodig zijn, zijn een probleem in tijden van waterschaarste. Het gebruikte water, dat weer boven komt, is ook besmet met de chemicaliën die bij het fracken gebruikt worden. Men vreest ook dat drinkwaterlagen zullen besmet geraken met chemicaliën, of erger nog: dat er in je keuken methaan uit de kraan komt.

Geert De Cock van de ngo Food and Water Europe zet de nadelen op een rijtje in zijn artikel “Inconvenient truths” over fracking en schaliegas, in het tijdschrift Samenleving en Politiek.

In het rapport Drill baby drill analyseert David Hughes van het Post Carbon Institute de vooruitzichten van niet-conventionele olie en gas. Hoewel de voorraden wereldwijd aanwezig zijn, wijst Hughes erop dat de aangeboorde bronnen een korte levensduur hebben, terwijl de exploitatie ervan zo veel energie en geld kost dat de balans volledig uit evenwicht is.

En het klimaat?

Schaliegas en –olie zijn en blijven fossiele brandstoffen. Voorstanders van schaliegas stellen met klem dat dank zij schaliegas de emissies in de VS gedaald zijn (8 procent sinds 2005, volgens het IEA) en de klimaatdoelstellingen voor de VS opnieuw een haalbare piste worden.

Schaliegas is ook een absolute noodzaak in de overgang naar een koolstofarme economie, stellen ze, als aanvulling voor hernieuwbare bronnen die vandaag nog onvoldoende energie en onvoldoende energiezekerheid leveren. Robinson West: ‘De zon stopt met schijnen en de wind houdt op te waaien. Schaliegas zorgt dan voor de nodige back-up.’

Bij de ontginning van schaliegas kan methaan vrij komen, en dat is 25 keer meer verstorend voor het klimaat dan CO2,

Gas stoot de helft minder uit dan steenkool of olie, maar ook hier is het plaatje niet eenduidig. Bij de ontginning van schaliegas kan methaan vrijkomen, en dat is 25 keer meer verstorend voor het klimaat dan CO2,. Dat stelt Jean Pascal Van Ypersele, vice-voorzitter van het IPCC en professor klimaatwetenschappen aan de UCL in een eerder gepubliceerd artikel in MO*.

Tot slot haalt Fatih Birol nog een bezorgdheid aan: ‘Het klopt dat de CO2 -emissies in de VS daalden sinds de schaliegas-revolutie.’ Maar alles is een kwestie van prijzen. ‘We zien vandaag dat de prijs van gas en van steenkool weer dichter in elkaars buurt komen, en dus is het heel goed mogelijk dat steenkool opnieuw opgang gaat maken in de VS, met stijgende CO2-emissies tot gevolg.’

De kans is groot dat er dan geen geld meer over is om te investeren in installaties om CO2 op te vangen via CCS (carbon capture and storage) of in een hightech industrie die uitmunt in energie-efficiënte. Europa doet er dus goed aan drie keer na te denken vooraleer het keuzes maakt voor haar toekomstig energieplan.

Boren naar schaliegas in Changbei, China

©Royal Dutch Shell