VS stellen onderzoek in naar Pix, het betaalsysteem van Braziliaanse Centrale Bank

Deze technologie maakt betalen in Brazilië makkelijker én goedkoper, zeker voor armere mensen

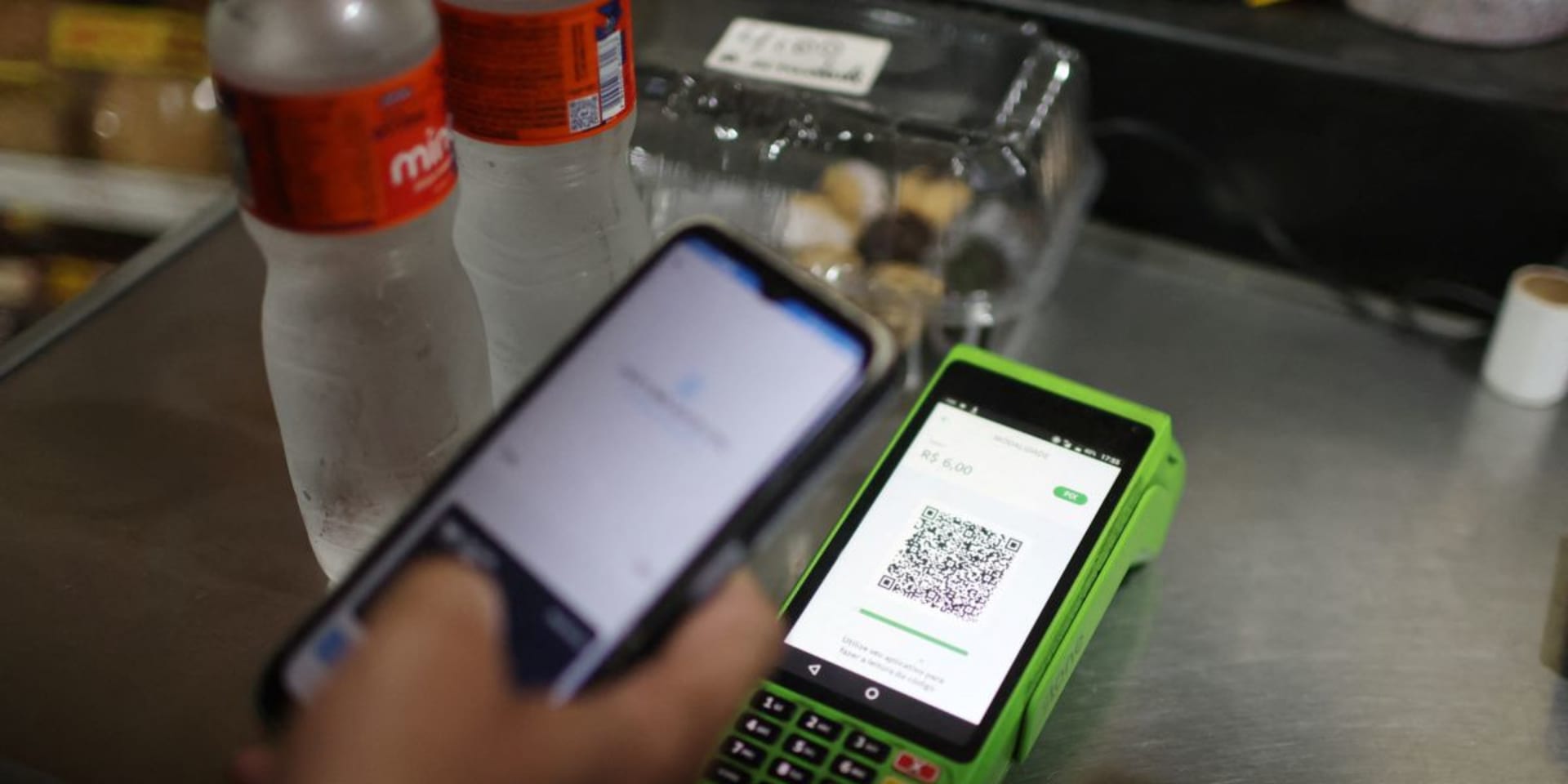

© Reuters/Pilar Olivares

© Reuters/Pilar Olivares

Digitale betalingen in Brazilië zijn een pak makkelijker geworden sinds de Centrale Bank er het instant betaalsysteem Pix lanceerde. Zeker armere Brazilianen hebben daarmee nu een interessant alternatief voor trage en dure banktransacties. Maar de Verenigde Staten onder Trump zijn geen fan.

Luciana Lopes de Oliveira is enthousiast wanneer we haar naar Pix vragen, het betaalsysteem dat vandaag erg populair is in Brazilië. ‘Ik hou van Pix!’, roept ze uit met typisch Braziliaans enthousiasme. ‘Pix is mijn leven.’

Ze is 53 jaar oud en manicuriste in het binnenland van Brazilië, in de kleine, historische, stad Ouro Preto. Daar heeft ze haar eigen bedrijfje. ‘Mijn klanten gebruiken Pix om te betalen, en ik gebruik het ook om mijn rekeningen te vereffenen’, vertelt ze.

‘Vroeger had ik weleens problemen met wanbetalingen. Mensen zeiden dat ze later zouden betalen maar deden dat niet. Dat kostte me veel tijd en moeite. Met Pix loopt alles sneller en beter. Ze kunnen je niet langer de pijp geven (een Braziliaanse uitdrukking die zoveel betekent als 'in de steek laten', tc).

Claudineia de Fátima Borges, de 59-jarige uitbaatster van een kleine supermarkt in Guaçuí, een dorpje in de staat Espírito Santo, is het daarmee eens. ‘Pix zorgde echt voor een grote verandering’, vertelt ze. ‘Voordien kreeg je absurde transactiekosten voorgeschoteld (bij betalingen of overschrijvingen, red.). Pix is gewoon goedkoper en makkelijker.’

Pix werd geïntroduceerd eind 2020. Volgens een studie van Google gebruikt vandaag 93% van de Braziliaanse bevolking het systeem. 62% van de Brazilianen noemt Pix het meest gebruikte betalingsmiddel. Van verkopers op het strand van Rio de Janeiro tot kleine winkeltjes in het diepe binnenland: overal wordt tegenwoordig betaald met Pix.

Digitale publieke infrastructuur

‘Pix is een instant betaalsysteem’, legt Lauro Gonzalez uit, professor bij de businessschool van de Fundação Getulio Vargas (FGV), een Braziliaanse universiteit, waar hij coördinator is van het Centrum voor Studies in Microfinanciering en Financiële Inclusie (FGVcemif). ‘Het is uniek omdat het werd ontwikkeld en wordt beheerd door de Braziliaanse Centrale Bank.’

In België zijn zo’n snelle, digitale betalingen niets nieuws. Hier ontwikkelden banken decennia geleden al hun eigen infrastructuur om dat te doen. Systemen als Bancontact en Payconiq laten gemakkelijk, en vrij goedkoop, transacties toe, en zelfs normale bankoverschrijvingen gebeuren snel.

In Brazilië was dat tot voor kort niet zo. Digitale betalingen duurden lang en waren relatief duur. Pix daarentegen is gratis voor gewone consumenten, terwijl bedrijven een kleine transactiekost moeten betalen.

Pix is geen app die je zelf downloadt. Het is een achterliggend systeem, waarop banken en financiële dienstverleners inhaken. De meeste Brazilianen gebruiken Pix via de app van hun bank.

‘Het systeem was duur en inefficiënt’, vertelt Gonzalez. ‘Een overschrijving naar een andere bank maken of met een kaart betalen, met de bijhorende hoge transactiekosten, was zeker voor de armere bevolking een probleem. Zij geven meestal kleinere hoeveelheden geld uit, wat de kosten in verhouding hoger maakt. Als je bijvoorbeeld 5 reals, bijvoorbeeld, wilde overmaken, dan betaalde je makkelijk 1 real in kosten. Dat is het niet waard voor veel mensen.’

Die inefficiënties zetten uiteindelijk de Braziliaanse Centrale Bank aan tot actie. ‘Pix werd een soort digitale publieke infrastructuur’, vertelt Gonzalez. ‘Daarop kunnen anderen, bedrijven bijvoorbeeld, hun eigen diensten bouwen. Dat de Centrale Bank het ontwikkelde, zorgde er ook voor dat alle financiële instellingen meteen mee waren. Het systeem was interoperabel van bij het begin.’

Pix is dus geen app die je zelf downloadt. Het is een achterliggend systeem, waarop banken en financiële dienstverleners inhaken. De meeste Brazilianen gebruiken Pix via de app van hun eigen bank. Een betaling gebeurt door bijvoorbeeld een QR-code te delen, of door de naam en het socialezekerheidsnummer van de ontvanger in te voeren.

Zelfs in het binnenland en bij oudere bevolkingsgroepen blijkt Pix een erg populair betaalmiddel.

Braziliaanse banken zijn er historisch gezien niet in geslaagd om zoiets zelf te bouwen. ‘Ze werden het maar niet eens’, vertelt Gonzalez. ‘Dat was enigszins voorspelbaar. De markt moest namelijk iets uitvinden dat op korte termijn inkomsten zou verminderen, gezien de transactiekosten zouden wegvallen.’

Iedereen mee?

Is Pix gewoon een systeem voor de rijkere, stedelijke bevolking in het enorm ongelijke Brazilië? Onderzoek van het FGVcemif spreekt dat tegen. Het vergeleek de geografische spreiding van Pix met de demografische kenmerken van die gebieden, zoals de gemiddelde leeftijd, geletterdheid en internettoegang. ‘Zeker de armere bevolking gebruikt Pix’, vertelt Gonzalez. ‘De rijkere lagen konden voordien de transactiekosten wél betalen.’

Wel blijven er vragen over inclusiviteit. De adoptiegraad van Pix ligt lager bij de oudere en landelijke delen van de bevolking. ‘Er zijn obstakels’, erkent Gonzalez. ‘Niet alle ouderen zijn mee met digitale technologie. En ook op het platteland wordt het niet altijd gebruikt, zeker als de internetverbinding er niet goed genoeg is.’

Maar die ongelijkheid is relatief. Zelfs in het binnenland en bij oudere bevolkingsgroepen blijkt Pix een erg populair betaalmiddel, volgens het FGVcemif-onderzoek.

‘Pix is net een van de drijvende krachten achter financiële inclusie in Brazilië’, vertelt Gonzalez. Niet alleen omdat transacties nu sneller en goedkoper gaan, maar ook omdat een hele nieuwe groep Brazilianen toegang krijgt tot financiële diensten. ‘Er spelen ook andere factoren. COVID-19 was ook belangrijk. De overheid gaf toen nooduitkeringen aan heel wat mensen. Maar ze verwachtte wel dat die daarvoor digitale rekeningen openden. Ze konden namelijk niet naar de bank gaan.’

Financiële inclusie groeide de laatste jaren daarom sterk in Brazilië. Tussen 2021 en 2024 is bijvoorbeeld de hoeveelheid Brazilianen die hun salaris op een bankrekening ontvangen gestegen van 53% naar 72%, bleek uit een studie van de Nationale Bank.

Meer mensen hebben vandaag ook toegang tot digitaal bankieren, leningen of kredietkaarten. En ook steeds meer bedrijven en winkels gebruiken digitale betalingen.

Soft power

Brazilië is niet het enige land in het Globale Zuiden dat digitale betalingen wil verbeteren. Ook India introduceerde al in 2016 een systeem genaamd UPI (wat staat voor Unified Payments Interface), dat sterk lijkt op Pix. Maar de context waarin dat gebeurde, is anders.

‘In Brazilië lag de focus op de binnenlandse markt’, vertelt Polina Kempinsky, die onderzoek deed naar Pix en UPI aan de Harvard-universiteit in de VS. ‘Pix werd niet alleen geïntroduceerd als een manier om financiële inclusie te versterken, maar ook om de eigen financiële sector te promoten. In 2020 blokkeerde Brazilië bijvoorbeeld de introductie van Whatsapp Pay, om enkele maanden later Pix te lanceren.’

‘In India was er een sterkere relatie met buitenlandse spelers en wilde de regering internationale investeringen versterken. Walmart, Google en Amazon zijn bijvoorbeeld belangrijke spelers in het betalingssysteem daar en gingen al snel mee met UPI.’

‘Bij Brazilië gaat het vooral over de buurlanden. Ze wilden Pix introduceren in Latijns-Amerika om het zo makkelijker te maken om geld naar Brazilië terug te sturen.’

Tegelijk hebben systemen als Pix en UPI ook internationale gevolgen. ‘India ziet UPI als een middel om hun soft power ofwel invloed te laten gelden’, vertelt Kempinsky. ‘Bij Brazilië gaat het vooral over de buurlanden. Ze wilden Pix introduceren in Latijns-Amerika om het zo makkelijker te maken om geld naar Brazilië terug te sturen. India ziet UPI daarentegen als een exportproduct.’

Kempinsky waarschuwt ondertussen voor concurrentie tussen Pix en privébedrijven. Zal het bijvoorbeeld kredietkaarten wegconcurreren in Brazilië? ‘Je zou kunnen zeggen dat de Braziliaanse Centrale Bank nu concurreert met privébanken, terwijl ze die ook reguleren. Dat zorgt voor complexiteit. Het blijft afwachten hoe Pix zich verhoudt tot het aanbod van de Braziliaanse privésector.’

Vergelding door Trump

Die verhouding tussen Pix en de privésector is de kern van het onderzoek dat de Amerikaanse overheid in juni heeft ingesteld. De Braziliaanse overheid, die het systeem bouwde en beheert, zou Amerikaanse financiële bedrijven benadelen om Pix te versterken. Oneerlijke concurrentie, vinden de VS.

Heeft Brazilië onterecht Amerikaanse bedrijven zoals WhatsApp-eigenaar Meta, maar evengoed Mastercard en Visa, benadeeld om Pix te versterken?

Volgens Gonzalez heeft het Amerikaanse onderzoek weinig te maken met de belangen van bedrijven. ‘Dit heeft niets te maken met economie. Het is een compleet politiek onderzoek. Trump gaf dat zelfs toe. Hij lanceerde het onderzoek, naast handelsmaatregelen, omdat hij het niet eens is met de rechtszaak tegen Bolsonaro.’

De Braziliaanse ex-president Jair Bolsonaro, een notoir medestander van Trump, werd in september veroordeeld omdat hij een couppoging zou hebben georganiseerd, nadat hij de laatste verkiezingen verloor tegen huidig president Lula da Silva. Als vergelding daarvoor legt Trump dus handelsmaatregelen op tegen Brazilië.

Tegelijk komt er, volgens Gonzalez, meer en meer onderzoek uit dat toont hoe Pix de privésector níét wegconcurreert. ‘Pix geeft kansen aan privébedrijven’, vertelt hij. ‘Het heeft een sterke verhoging van kredietaanvragen veroorzaakt in Brazilië. Mensen die voordien geen bankrekening hadden, vragen nu kredietkaarten aan. Ironisch genoeg profiteren Amerikaanse spelers, zoals Visa en Mastercard, daar net van.’

Dat zorgt wel voor problemen. Ondertussen heeft de gemiddelde Braziliaan al twee kredietkaarten, en het aantal wanbetalingen daarop neemt toe. ‘We zien indicaties dat Brazilianen te veel leningen aangaan’, vertelt Gonzalez. ‘Ze kopen bijvoorbeeld zaken aan met hun kredietkaart die ze eigenlijk niet kunnen terugbetalen. Dat is de donkere kant van financiële inclusie. Daarvoor moeten we oppassen in de toekomst.’

Een centraal betaalsysteem als Pix houdt tegelijk ook privacyrisico’s in. Als het gehackt zou worden, zou dat rampzalig zijn. ‘Dat is zeer belangrijk’, besluit Gonzalez. ‘Ik heb vertrouwen in de Braziliaanse Centrale Bank, maar zeg nooit nooit. Elke instelling is kwetsbaar voor zaken als lekken. Laten we hopen dat dit nooit gebeurt met Pix.’

Ondertussen blijft het betaalsysteem populair bij de Braziliaanse bevolking, een populariteit die enkel maar toeneemt. ‘Pix is bijna een partner geworden in mijn bedrijf’, lacht manicuriste Luciana Lopes de Oliveira in Ouro Preto. ‘Het heeft mijn leven veranderd. Als zelfstandige heb je weinig tijd. Pix maakt alles toch iets makkelijker.’

Lees ook

Word proMO*

Vind je MO* waardevol? Word dan proMO* voor slechts 4,60 euro per maand en help ons dit journalistieke project mogelijk maken, zonder betaalmuur, voor iedereen. Als proMO* ontvang je het magazine in je brievenbus én geniet je van tal van andere voordelen.

Je helpt ons groeien en zorgt ervoor dat we al onze verhalen gratis kunnen verspreiden. Je ontvangt vier keer per jaar MO*magazine én extra edities.

Je bent gratis welkom op onze evenementen en maakt kans op gratis tickets voor concerten, films, festivals en tentoonstellingen.

Je kan in dialoog gaan met onze journalisten via een aparte Facebookgroep.

Je ontvangt elke maand een exclusieve proMO*nieuwsbrief.

Je volgt de auteurs en onderwerpen die jou interesseren en kan de beste artikels voor later bewaren.

Per maand

€4,60

Betaal maandelijks via domiciliëring.

Meest gekozen

Per jaar

€60

Betaal jaarlijks via domiciliëring.

Voor één jaar

€65

Betaal voor één jaar.

Ben je al proMO*

Log dan hier in